А общая долговая нагрузка, которая каждый месяц приходит в банковское приложение в виде нескольких платежей.

Пока доходы стабильны, система управления собственными финансами держится. Но стоит потерять работу, заболеть, уйти в декрет, столкнуться со снижением зарплаты — обычный кредит превращается в просрочку. Дальше могут начаться звонки из банка, реструктуризация займа, коллекторы, исполнительное производство, аресты счетов, ограничения на выезд и, в крайнем случае, банкротство.

Tengrinews.kz разбирает, что делать, если больше нечем платить кредит, рассрочку, микрозаём или ипотеку, могут ли забрать квартиру или другое имущество, кому в Казахстане уже списали долги и что на самом деле означает банкротство.

Долги растут быстро

По данным Национального банка Казахстана, кредиты банковского сектора населению на потребительские цели за последние годы выросли в несколько раз.

- На 1 января 2021 года их объём составлял 4,378 триллиона тенге.

- На 1 января 2026 года — уже 16,660 триллиона тенге.

- На 1 мая 2026 года — 16,987 триллиона тенге.

Одновременно растёт и проблемная часть этого портфеля.

Проще говоря, казахстанцы не только больше занимают, но и всё чаще не успевают обслуживать эти обязательства.

Отдельная история — ипотека.

Сгенерировано Tengrinews.kz при помощи ИИ на основе данных аналитического центра Первого кредитного бюро

Сгенерировано Tengrinews.kz при помощи ИИ на основе данных аналитического центра Первого кредитного бюро

- Средняя сумма выданного ипотечного займа по итогам первого квартала 2026 года составила 21 миллион тенге.

- Медианная — 19,3 миллиона тенге.

- Средний предстоящий ежемесячный платёж по ипотеке на 1 апреля 2026 года составил 197,3 тысячи тенге.

- Медианный — 120,6 тысячи тенге.

То есть для части семей ипотека — это не просто "платёж за квартиру", а главный финансовый риск на годы вперёд.

Рассрочка — это не "просто рассрочка"

Многие воспринимают рассрочку легче, чем кредит. Психологически это выглядит не как долг, а как удобная покупка: телефон, техника, одежда, мебель, лечение, бытовые товары — "разделили на несколько месяцев, и всё".

Но в Агентстве по регулированию и развитию финансового рынка (АРРФР) объясняют: понятие "рассрочка" в законодательстве отдельно не выделяется. Если товар покупается с помощью этого инструмента через банк или микрофинансовые организации (МФО), между кредитором и заёмщиком заключается договор займа.

Иными словами, это может выглядеть как мягкий финансовый инструмент, но последствия просрочки по нему вполне реальные: ухудшение кредитной истории, взыскание, возможная передача долга коллекторам и дальнейшие ограничения.

Что делать, если платить уже нечем

В АРРФР советуют: если казахстанец больше не может погашать заём, ему нужно обратиться к кредитору — банку или МФО — с заявлением о реструктуризации. К заявлению нужно приложить документы, которые подтверждают ухудшение финансового положения или другие причины просрочки:

- потерю работы,

- временную нетрудоспособность,

- болезнь,

- снижение дохода и так далее.

Банк или МФО обязаны рассмотреть заявление в течение 15 календарных дней и дать ответ. Это может быть согласие, мотивированный отказ или встречные условия.

Варианты решения проблем с кредитом могут быть разными:

- снижение ежемесячного платежа,

- отсрочка,

- продление срока займа,

- изменение графика,

- а в отдельных случаях — списание неустоек, штрафов и иных платежей, связанных с обслуживанием кредита.

Если заёмщик не согласен с ответом кредитора или считает отказ необоснованным, он может обратиться к банковскому или микрофинансовому омбудсмену для досудебного урегулирования спора.

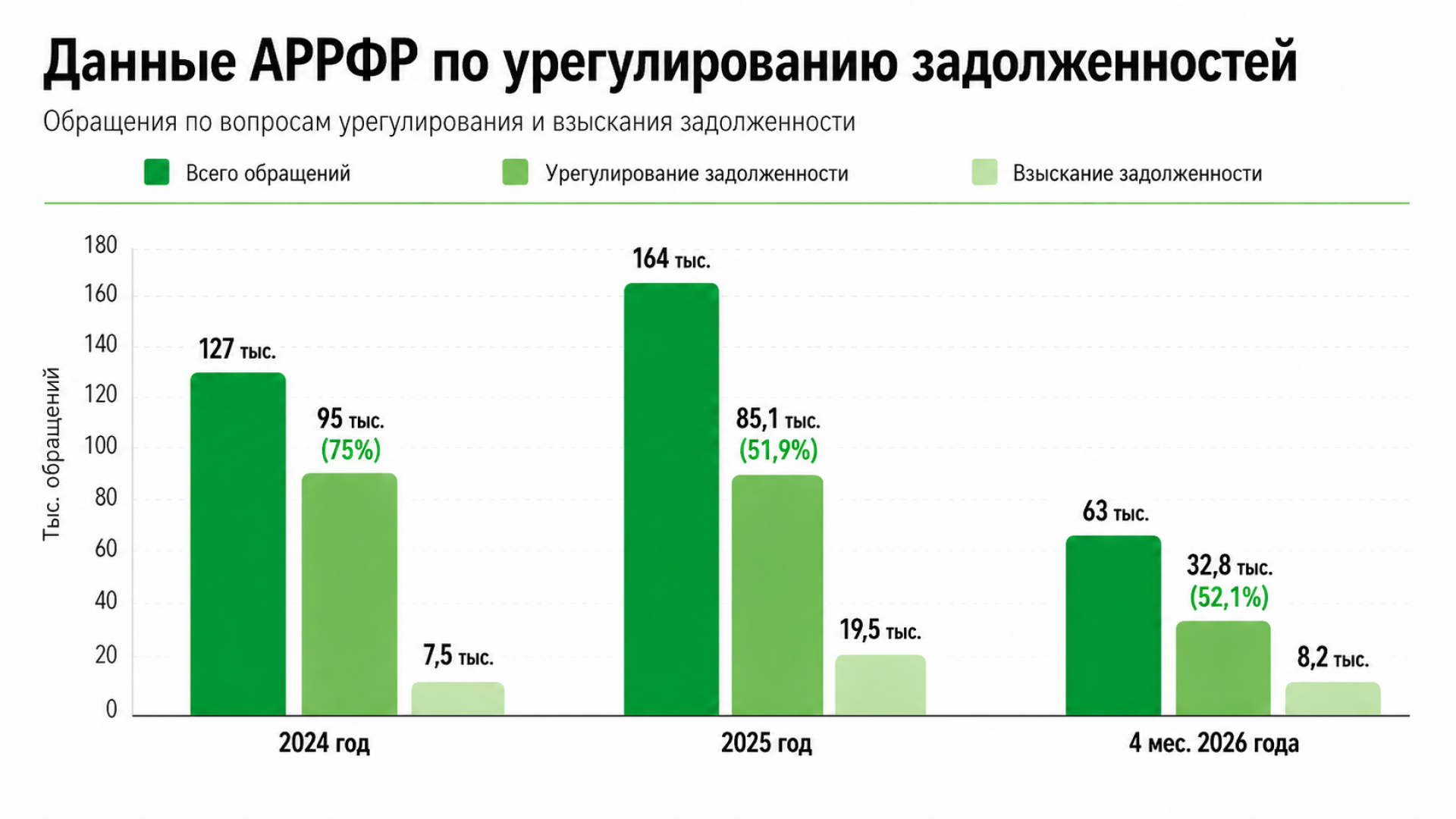

Кроме того, АРРФР делится статистикой по своей работе с проблемными кредитами на основе обращений к ним, что также показывает: в таких ситуациях есть выход.

Сгенерировано Tengrinews.kz при помощи ИИ на основе данных Агентства Республики Казахстан по регулированию и развитию финансового рынка

Сгенерировано Tengrinews.kz при помощи ИИ на основе данных Агентства Республики Казахстан по регулированию и развитию финансового рынка

Что делать с ипотекой

Ипотека — самый болезненный случай при невозможности расплатиться по долгам. Если по потребительскому кредиту на кону кредитная история и деньги, то по ипотеке — жильё.

При возникновении просрочки человек вправе подать заявление о внесении изменений в договор займа: можно указать причины ухудшения финансового положения и приложить подтверждающие документы.

Возможные варианты урегулирования проблем по ипотеке:

- снижение процентной ставки,

- уменьшение ежемесячного платежа,

- отсрочка по основному долгу и/или вознаграждению,

- изменение срока займа,

- изменение порядка погашения задолженности.

Также законодательством предусмотрены и другие механизмы:

- самостоятельная реализация ипотечного жилья,

- передача залогового имущества банку в качестве отступного,

- продажа недвижимости с переводом обязательств по кредиту на покупателя.

По закону заёмщик вправе обратиться с заявлением об изменении условий договора в течение 30 календарных дней с даты возникновения просрочки. Банк должен рассмотреть это обращение и сообщить, согласен ли он с предложенными условиями, предлагает ли свои варианты или отказывает.

Обращение взыскания на ипотечное жильё, как поясняют в АРРФР, является крайней мерой. До этого заёмщику должны быть предоставлены инструменты для урегулирования. Только если решить вопрос не удалось, банк вправе инициировать взыскание задолженности.

Заберут ли квартиру при просрочке по ипотеке?

Самый тревожный вопрос для должника: что будет с квартирой? Особенно если это его единственное жильё. Здесь важно разделять обстоятельства.

- Если квартира находится в ипотеке, она является залоговым имуществом. Это значит, что при длительном неисполнении обязательств банк действительно может инициировать обращение взыскания. Но это не происходит в одночасье.

До этого заёмщику должны быть предложены инструменты урегулирования: реструктуризация, отсрочка, изменение графика, самостоятельная продажа жилья или другие способы погашения долга.

- Если имущество не находится в залоге, применяется другой механизм. По данным Республиканской палаты частных судебных исполнителей, взыскание по исполнительным документам в первую очередь обращается на деньги должника, в том числе находящиеся в банках. Если денег для погашения недостаточно, взыскание может быть обращено на другое имущество.

При этом арест не всегда означает, что собственность сразу заберут — это запрет ею распоряжаться: например, продавать, дарить или переоформлять. Но в рамках исполнительного производства взыскание может также включать изъятие имущества, его принудительную реализацию или передачу взыскателю.

- Другая история, когда речь об единственном жилье должника. В Министерстве финансов объясняют: если единственное жильё не является залогом, кредиторы не смогут на него претендовать. Но если оно в залоге, тогда на него в ходе судебного банкротства претендовать могут.

Именно поэтому при проблемах с ипотекой или угрозе взыскания важно не ждать ареста, а сразу выяснять: кто взыскатель, на основании какого документа ведётся производство, какова сумма долга, какие ограничения уже наложены и есть ли возможность реструктуризации, обжалования или самостоятельной продажи имущества до принудительной реализации.

Маленькая сумма не означает маленького риска

Микрозаймы часто воспринимаются как быстрые деньги "до зарплаты". Но именно они могут стать началом долговой цепочки, особенно если человек берёт новый заём, чтобы закрыть старый.

По данным АРРФР, для МФО установлены ограничения. По микрокредитам максимальное значение годовой эффективной ставки вознаграждения — не более 46 процентов. Если микрозаём выдан на сумму до 45 МРП (194 625 тенге) сроком до 45 дней, вознаграждение не должно превышать 0,3 процента в день, а ГЭСВ — 179 процентов годовых.

Микрофинансовые организации также не вправе начислять пени и штрафы более 0,5 процента в день и после 90 календарных дней просрочки. Кроме того, они не могут выдавать займы свыше 1100 МРП — в 2026 году это 4,7 миллиона тенге.

Но ограничения не отменяют главного: микрозаём остаётся долгом. Если его не платить, информация также заносится в кредитную историю, а долг может перейти на стадию взыскания.

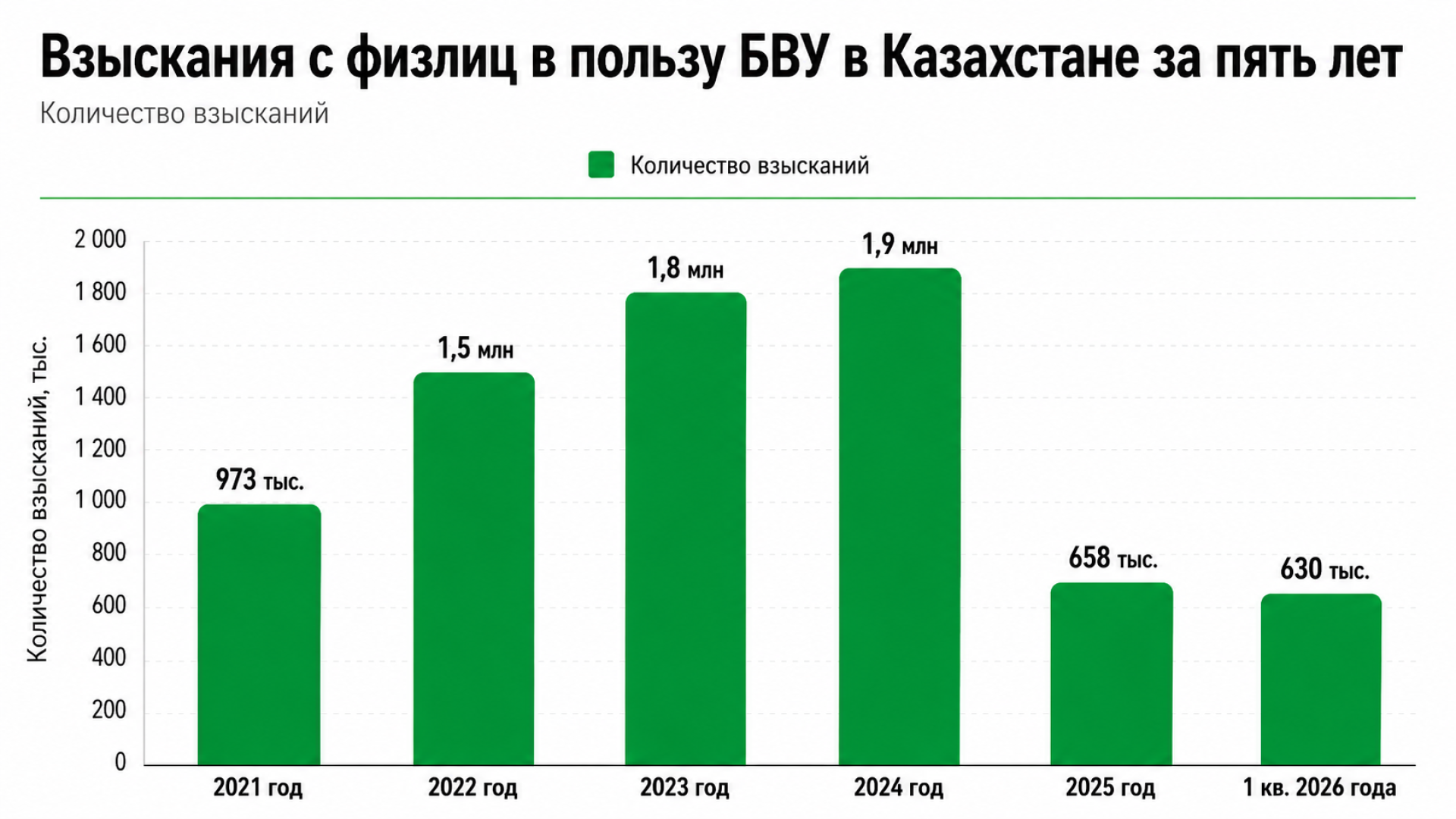

Когда долг доходит до судебного исполнителя

Если проблему не удалось урегулировать с кредитором, долг может перейти в стадию принудительного взыскания. Это уже не просто звонки и напоминания. Это исполнительное производство, судебный исполнитель, аресты, ограничения и взыскание денег.

В первом квартале 2026 года — 6,7 миллиона исполнительных производств в отношении 2,3 миллиона должников.

Отдельно учитываются исполнительные производства в пользу банков второго уровня (БВУ).

Сгенерировано Tengrinews.kz при помощи ИИ на основе данных Комитета принудительного исполнения Министерства юстиции РК

Сгенерировано Tengrinews.kz при помощи ИИ на основе данных Комитета принудительного исполнения Министерства юстиции РК

По всем категориям исполнительных документов сумма, подлежащая взысканию, в 2025 году составила 15,5 триллиона тенге. В 2026-м — уже 13 триллионов тенге.

При этом фактически взысканные суммы значительно ниже: 454,3 миллиарда тенге в прошлом году и 122,8 миллиарда тенге в первом квартале этого.

На 29 мая 2026 года в отношении физических лиц в рамках исполнительных производств было наложено:

- 908 982 временных ограничения на выезд за пределы Казахстана,

- 1 833 105 запретов на совершение нотариальных действий по распоряжению имуществом,

- 1 418 075 арестов недвижимого имущества.

Для понимания: судебный исполнитель накладывает арест на деньги и имущество в пределах суммы, указанной в исполнительном документе. Для должника на практике это может означать заблокированные счета, невозможность свободно распоряжаться имуществом и запрет на выезд.

Если человек узнал о долге только после ареста счёта, в Минюсте рекомендуют сначала установить, какой судебный исполнитель ведёт производство, на основании какого исполнительного документа, какая сумма подлежит взысканию и какие меры уже применены. Проверить это можно через ГАИСИП, Единый реестр должников и мобильное приложение AdiletGov.

Если на замороженный счёт поступают пособия, алименты, пенсия, социальные выплаты или заработная плата, нужно обратиться к судебному исполнителю с заявлением о снятии ареста либо об исключении из взыскания защищённых законом денег. При этом нужно приложить подтверждающие документы: справку банка, сведения о назначении выплат, справку работодателя и другие документы.

Что могут делать коллекторы для взыскания долга?

Коллекторы не могут делать всё, что хотят.

Контакт с родственниками или работодателем возможен лишь для уточнения местонахождения или контактных данных заёмщика. При этом коллекторы не должны раскрывать информацию, составляющую банковскую тайну: сумму долга, факт просрочки и другие детали.

Если коллекторы звонят родственникам или работодателю без их согласия, угрожают или оказывают давление, гражданин может зафиксировать нарушение — скриншоты, аудиозаписи, переписка — и обратиться с жалобой в коллекторскую организацию либо в Национальную палату коллекторов.

Банкротство: не кнопка "списать долги"

Когда долги становятся неподъёмными, многие начинают думать о банкротстве. Но это не просто быстрый способ "обнулиться" и начать жизнь заново.

В Комитете государственных доходов напоминают: закон "О восстановлении платежеспособности и банкротстве граждан Республики Казахстан" предусматривает три процедуры:

- восстановление платежеспособности,

- внесудебное банкротство,

- судебное банкротство.

Внесудебное банкротство применяется по долгам перед банками, МФО, коллекторскими агентствами и другими организациями, которым принадлежат права требования по договорам банковского займа, займа или микрокредита физических лиц.

Заявление на такое банкротство можно подать через портал eGov, eGov mobile, мобильные приложения банков, а также через ЦОН. Услуга бесплатная.

Судебное банкротство применяется, если у должника есть имущество или если обязательства перед банками, МФО, коллекторами и другими организациями превышают 1 600 МРП (6 920 000 тенге в 2026 году), а также по обязательствам перед другими лицами независимо от размера долга.

Восстановление платежеспособности возможно, если у человека есть стабильный доход и/или стоимость имущества превышает размер обязательств. В этом случае речь идёт не о списании долгов, а о плане, по которому человек должен восстановить возможность платить по счетам.

Скольким казахстанцам списали долги по процедуре банкротства?

По данным КГД, на 28 мая 2026 года всего на применение процедур внесудебного и судебного банкротства было подано 423,9 тысячи заявлений. Из них в 2023 году — 77,3 тысячи, в 2024 году — 83,1 тысячи, в 2025 году — 159,4 тысячи.

- По внесудебной процедуре банкротами признали 68,9 тысячи граждан. Им списали долги на 145,3 миллиарда тенге.

- По судебной — банкротами признали 686 граждан, списано 116,6 миллиарда тенге.

- Ещё 1126 граждан восстанавливают платежеспособность на сумму 22,1 миллиарда тенге. Из них суд утвердил план по 466 должникам на сумму 13,3 миллиарда тенге.

Всего по двум процедурам банкротства банкротами признаны 69,6 тысячи граждан. Общая сумма списанных долгов — 261,9 миллиарда тенге.

Средняя задолженность на одного банкрота — примерно 3,7 миллиона тенге.

Почему отказывают в банкротстве?

По заявлениям на внесудебное банкротство отказано более чем в 296 тысячах случаев. Основные причины:

- несоответствие по сумме долга,

- несоответствие по сроку просрочки,

- наличие имущества — недвижимости или транспорта,

- отсутствие документа об урегулировании долга с банком или МФО.

В КГД обращают внимание на то, что часть граждан может воспринимать банкротство как простой способ списания долгов, не учитывая последствия. Перед подачей заявления они рекомендуют внимательно ознакомиться с основаниями для применения процедур и ограничениями после признания банкротом.

Что происходит после банкротства?

Последствия серьёзные.

- После признания банкротом гражданин не сможет получать займы в течение пяти лет.

- Повторное банкротство возможно только через семь лет.

- Финансовое состояние банкрота будут мониторить в течение трёх лет после процедуры.

Сама процедура внесудебного банкротства обычно проводится в течение шести месяцев. Заявление рассматривается в течение 15 рабочих дней. Для человека, чья совокупная задолженность не превышает 1 600 МРП (6 920 000 тенге в этом году), а срок неисполнения обязательств превышает пять лет, процедура внесудебного банкротства проводится один месяц со дня размещения сведений на портале электронного правительства.

Что будет с кредитной историей после банкротства физлица?

Рассрочки, кредиты, микрозаймы и ипотека отражаются в кредитной истории. Стороны процесса обязаны передавать сведения по выданным займам в кредитные бюро.

По общему правилу, информация в кредитной истории хранится пять лет после даты получения последних сведений о человеке. Но это не означает, что кредитная история "обнуляется" сразу после погашения долга или банкротства. Если по обязательству продолжают поступать новые сведения, срок отсчитывается от последнего обновления.

Для заёмщика это означает, что просрочка, реструктуризация, списание долга или банкротство могут влиять на дальнейшую возможность получить новый заём.

Что делать, если платить по кредиту невозможно: коротко

- Первое — не ждать, пока долг уйдёт в глубокую просрочку.

- Второе — письменно обратиться в банк или микрофинансовые организации с заявлением о реструктуризации. Важно приложить документы, которые подтверждают ухудшение финансового положения.

- Третье — сохранить заявление, ответ кредитора и всю переписку.

- Четвёртое — если банк или МФО отказали, обратиться к банковскому или микрофинансовому омбудсмену.

- Пятое — если долг уже у судебного исполнителя, проверить исполнительное производство через Единый реестр должников, ГАИСИП или AdiletGov. Нужно узнать сумму, основание взыскания, данные судебного исполнителя и все применённые ограничения.

- Шестое — если арестованы деньги, которые не подлежат взысканию, подать заявление судебному исполнителю и приложить подтверждающие документы.

- Седьмое — рассматривать вариант с банкротством только после понимания всех последствий: запрет на новые займы, мониторинг финансового состояния, влияние на кредитную историю и ограничения на повторную процедуру.

Почему лучше не прятаться, если не можешь платить кредит?

Самая плохая стратегия — перестать отвечать банку, не читать уведомления и ждать, что "само рассосётся". От долговой истории невозможно спрятаться. Просрочка может перейти к коллекторам, потом в исполнительное производство, затем — в аресты и ограничения.

Но и банкротство не должно быть первым шагом. Есть другие инструменты, которые можно применить до него: реструктуризация, отсрочка, изменение графика, переговоры с кредитором, обращение к омбудсмену, самостоятельная продажа залогового имущества, если речь об ипотеке.

Долг — это не только красное уведомление в приложении банка. Это цепочка юридических последствий. И чем раньше человек признает проблему и начнёт действовать, тем больше у него шансов не довести ситуацию до точки, где вместо нового графика платежей появляются аресты, запреты и исполнительные документы.

Читайте также:

У казахстанцев почти 40 миллионов кредитов. Нацбанк хочет ввести лимиты

Поколение рассрочки. Молодые казахстанцы привыкают жить в долг - в чём риски